Hög tillit, låg inflation

En genomgång av sambandet mellan tillit, transaktionskostnader och inflation.

För ett drygt år sedan, i Don’t tell me your räntebana, show me your bolån, berörde jag det intuitiva förhållandet mellan ett minskat konsumtionsutrymme på grund av inflation och ett minskat förtroende för centralbanker. Den inte helt originella tesen bottnade i faktumet att det beskrivna minskade konsumtionsutrymmet endast äger rum som en konsekvens av att centralbanken misslyckats med att uppfylla sin enda uppgift. Det är således rimligt att förvänta sig att magnituden på misslyckandet, uttryckt i magnituden på det minskade konsumtionsutrymmet, korrelerar med magnituden på det minskade förtroendet.

Förtroende är en klurig sak. Ett av mina favorituttryck lyder ”trust is earned in drops, but lost in buckets”. Även förtroendekapital tenderar med andra ord att följa en distribution med påtagligt negativ skew. Därutöver kan förtroende på en samhällelig nivå – en föreställd gemenskap till medmänniskor, beslutsfattare, institutioner uttryckt i en generell tillit baserad i principen om reciprocitet – påstås inbegripa en elakartad reflexiv dimension. Det innebär att när tilliten på en samhällelig nivå minskar ökar sannolikheten för att tilliten medmänniskor emellan ska, i en accelererande hastighet, fortsätta minska.

I Jesse Felders intervju med makroekonomen Vincent Deluard beskriver den senare en studie i vilken en grupp ekonomer lämnade en övergiven plånbok, innehållande pengar och kontaktuppgifter, på ett bord i över 200 länder runt om i världen. Ekonomerna utvärderade sedan på vilka platser man var mest sannolik att få tillbaka plånboken (och pengarna) och fann att platserna med en benägenhet att lämna tillbaka plånboken även var platserna med historiskt lägst inflation. Hög tillit, uttryckt i benägenheten att återlämna plånboken, korrelerade med andra ord med låg inflation.

Även detta ter sig intuitivt. Hög tillit är en förutsättning för låga transaktionskostnader. När tilliten minskar ökar behovet av transaktionskostnader, något som reflekteras i högre slutpriser. Den uppmätta inflationen kan således, utöver ett mått på prisutvecklingen, tolkas som ett mått på utvecklingen i tillit.

Förhållandet mellan tillit och inflation är, förutom intuitivt, enormt vedertaget på en makroskopisk nivå. Förstå-sig-påare älskar att påpeka att ”krig är inflationärt”. Inte bara krig utan även upprustningen för krig är inflationär, en utveckling som är mer sannolik att äga rum vid minskad geopolitisk tillit – motsatsen till deflationen vid en peace dividend.

En kritisk aspekt av inflation som ett uttryck för utvecklingen i tillit är att den är svår att förvanska. Medan enkäter om tillit riskerar preferensfalsifiering – folk svarar normativt – visar förfarandet vid transaktioner den verkliga graden av tillit eller misstro. Ett handslag mellan två hederliga parter innebär minimala transaktionskostnader, medan ett avtal som nagelfarits av två arméer av jurister blir dyrt.

Jag är knappast ensam om att ha uppmärksammat fenomenet att livsmedelsbutiker börjat låsa in dyrare artiklar samt upprättat inhägnader vid utgångarna, ibland även efter att man betalat i en bemannad kassa, för att minska epidemin av stölder.

Det är en sorglig men illustrativ utveckling på hur kommersiella företag upplever sig tvungna att acceptera högre transaktionskostnader i interaktionen med en genomsnittligt mer opålitlig motpart. För att företagen ska kunna bevara sina marginaler skickas högre transaktionskostnader vidare till slutkonsumenten i form av högre livsmedelspriser.

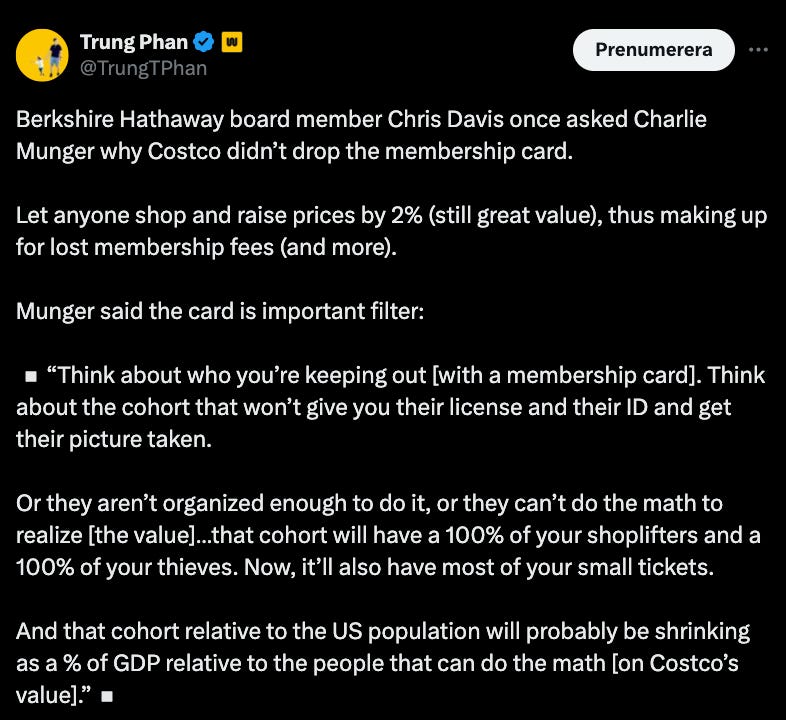

I takt med att allmänt tillgängliga livsmedelsbutiker höjer sina priser ökar konkurrenskraften hos återförsäljarna som upplever beständiga transaktionskostnader och därför relativt mer konkurrenskraftiga slutpriser. Ingen var mer medveten om den här dynamiken än Charlie Munger som insåg att Costcos medlemsmodell, utöver en intäktskälla, även innebar ett socialt filter som sorterade bort de minst önskvärda konsumenterna från Costcos kundkrets.

Från det här följer att marginalnyttan av ett Costco-medlemskap stiger vid högre transaktionskostnader hos allmänna livsmedelsbutiker, samt faller i samband med lägre transaktionskostnader hos samma återförsäljare. Att vara kort eller lång Costco kan med andra ord – lite forcerat – ses som en proxy för utvecklingen vis-à-vis högre eller lägre än förväntad tillit – vill man vara väldigt subversiv isolerar man tillits-parametern genom att vara kort Walmart och Target i en pair trade mot Costco.

På kollisionskurs med verkligheten

Inom astrofysiken beskrivs hastigheten som ett föremål måste uppnå för att lämna en himlakropps gravitationsfält som flykthastighet. Inom penningpolitiken pratar man i snarlika termer om inflationsförväntningar som kan gå från ankrade till oankrade. I ett oankrat scenario tenderar förväntningar och beteende påverka prisutveckling mer än faktiska kostnader. Så sker endast om den berörda centralbanken lider av ett trovärdighetsproblem, eller med andra ord: en förtroendekris.

Svenska inflationsförväntningar har förblivit fast förankrade vid inflationsmålet under hela den senaste inflationära episoden. Som jag gärna påminner om, ska man vara försiktig med att oavkortat tolka nivån där transaktioner äger rum som marknadens profetior – detta gäller särskilt under perioder av finansiell repression, då nationer via lagstiftning kontrollerar och dirigerar kapital till tillgångar vars pris därigenom förlorar sitt signalvärde.

Än så länge lider dock inte Riksbanken av någon förtroendekris. Tidigare har jag beskrivit det här fenomenet, svenskens obevekliga tilltro till en instans som kroniskt haft fel i sina prognoser och misslyckats med sitt mål, som ett underbetyg till svensken, snarare än ett resultat av Riksbankens trovärdighet (se Luddes mätverktyg).

En huvudorsak till svenskens tilltro till Riksbanken stavas generell tillit och förtroende till samhällets olika instanser. Svensken är stöpt i en kultur av tillit, i antagandet att andra personer kommer göra rätt för sig. Inte minst på grund av att det internaliserade, men i viss mån även associerade, stigmat med att göra fel är som mest påtagligt i kulturerna med störst tillit (läs gärna Katarina Barrlings Världens mest protestantiska land för mer i ämnet).

Inom politiken har en rad händelseutvecklingar under de senaste tio åren beskrivits som resultatet av ”naivitet”. Men naivitet är bara den andra sidan på myntet som även pryds av tillit. En disposition stöpt i tillit beskrivs endast som naiv efter att den kolliderat med en mer cynisk verklighet.

Om den generella samhällsutvecklingen börjar likna den i livsmedelsbutiker är det rimligt att förvänta sig att de allomfattande transaktionskostnaderna, både kvantifierbara och icke kvantifierbara, kommer att öka. Frågan är hur länge en negativ tillits-spiral måste äga rum innan den spiller över i ett minskat förtroende för Riksbankens förmåga — eller genuina vilja – att uppnå sitt inflationsmål?

Tillit är ett fragilt fenomen. Vid en kollision med en oförlåtande verklighet så börjar dispositionen ifrågasättas, anses förlegad, exploateras och beskrivas som naiv. När man inte längre upplever att man kan lita på sina medmänniskor blir allas tillvaro sämre. Och Riksbankens uppgift blir desto svårare.